Tematy pokrewne

- Dodatkowe moduły

- Integracje z systemami zewnętrznymi

- Szkolenia dla obsługujących sklepy

- Bezpieczne zakupy w internecie

- Program partnerski

Przeczytaj także

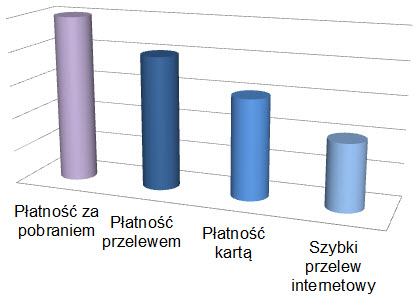

Płatności w e-sklepie

Według badań przeprowadzonych w 2010 roku najpopularniejszą opcją, proponowaną w niemal wszystkich internetowych sklepach, jest płatność gotówkowa przy odbiorze towaru.

Kolejno - polecenie przelewu, a dopiero na dalszych miejscach znajdziemy karty płatnicze i szybkie przelewy internetowe (tzw. pay-by-link). Tylko ok. 57 % sprzedawców internetowych udostępnia tę opcję swoim klientom w koszyku.

Płatność za pobraniem

Przesyłka pobraniowa cieszy się największą popularnością w polskim e-handlu. Płacimy za zamówiony towar gotówką w momencie odbioru paczki. Oferuje nam taką usługę Poczta Polska oraz firmy kurierskie.

Zalety:

Wysyłka towaru przed zapłatą sprawia że towar trafia szybciej do klienta.

Dostępność. Kupujący nie musi nawet posiadać rachunku bankowego.

Wady:

Wysoki koszt usługi, najczęściej zrzucany na kupującego.

Ograniczenia dotyczące rozmiarów i wartości przesyłki opłacanej przy odbiorze.

Niewygodna, gotówkowa forma rozliczenia.

Płatność za pobraniem to dobre rozwiązanie w sytuacji, gdy nie ma się zaufania do sprzedawcy.

Płatność przelewem

Przedpłata przelewem, ta opcja płatności w polskim e-handlu jest wynikiem rozpowszechnienia bankowości internetowej oraz szybko działającego systemu rozliczeń międzybankowych.

Zalety:

Polecenie przelewu jest bezpieczne dla płacącego – nie ujawnia danych, które mogłyby posłużyć do jakiś nadużyć.

Towarzyszą jej minimalne wymagania dla obydwu stron: niezbędne jest posiadanie rachunku bankowego.

Wady:

Koszty dokonania płatności zrzurzucane są na kupującego, –choć w wielu bankach przelewy krajowe zlecane przez internet są bezpłatne, ale nadal nie we wszystkich bankach.

Przy małych płatnościach polecenie przelewu czasem okazuje się nieopłacalne, / jeśli bank pobiera za nie opłatę.

Kwota płatności natychmiast obciąża rachunek kupującego.

Polecenia przelewu nie cofniemy, jeśli towar nie zostanie dostarczony lub będzie niezgodny z oczekiwaniami nabywcy.

Transfer bankowy czasem trwa kilka dni roboczych – zależnie od momentu zlecenia przelewu i od tego, w którym banku prowadzą rachunki obie strony transakcji.

Płatność przelewem wybierają kupujący, gdy mają zaufanie do sprzedawcy i kwestia szybkości transferu środków nie jest atrakcyjna.

Płatności kartą

Płatności kartą nie powinny sprawić trudności nawet początkującemu użytkownikowi karty. Dokonując płatności kartą wystarczy wpisać widniejących na karcie dane do formularza wyświetlonego na stronie internetowej.

Zalety:

-

Niskie koszty transakcyjne, z których większość pokrywa sprzedawca.

-

Szybkie potwierdzenie finalizacji zamówienia.

-

Globalny zasięg i dostępność. Ta sama karta może nam służyć do zakupów w Polsce i za granicą.

-

Ochrona przed nieuczciwością sprzedawcy – dzięki procedurom charge back można odzyskać pieniądze w pewnych sytuacjach.

-

Bezpieczeństwo – rozwiązania prawne przyjęte w Polsce chronią nas, w pewnych granicach, przed finansowymi konsekwencjami transakcji dokonanych kartą bez naszej wiedzy.

-

Możliwość odroczenia płatności, gdy korzystamy z karty kredytowej.

-

Możliwość opłacania powtarzalnych transakcji, np. opłat abonamentowych za usługi.

Wady:

-

Nisko kwotowe płatności kartą są nieopłacalne dla sprzedawców z uwagi na tzw. opłatę interchange, którą zmuszeni są ponosić.

-

Ta forma płatności nie nadaje się wprost do zastosowania w transakcjach pomiędzy osobami fizycznymi – np. na aukcjach internetowych. Akceptowanie kartowych płatności wymaga podpisania umowy z tzw. agentem rozliczeniowym i jest dostępne dla podmiotów gospodarczych.

Karta płatnicza jest szczególnie przydatna, gdy zależy nam na natychmiastowym potwierdzeniu płatności, odroczeniu finansowych skutków zakupu (kredytowa), podczas zakupów w zagranicznych sklepach.

Szybki przelew internetowy

Zasada działania produktów takich jak mTransfer (mBank) czy Płacę z Inteligo opiera się na wykorzystaniu przelewu wewnątrzbankowego – nadawca i odbiorca środków muszą mieć rachunek w tym samym banku.

Po kliknięciu w odpowiedni link jest klient przenoszony do serwisu bankowości internetowej swojego banku, gdzie czeka wypełniony formularz przelewu i należy go wyłącznie potwierdzić.

Zalety:

-

Wysokie bezpieczeństwo transakcji.

-

Natychmiastowy transfer pieniądza.

Niskie koszty.

Wady:

Wadą jest wymóg posiadania rachunku w tym samym banku przez nadawcę i odbiorcę.

Ale jest rozwiązanie, które nieco pomaga w tej sytuacji.

Mamy firmy, dzięki którym sklepy internetowe mogą zaoferować swoim klientom pełną listę bankowych systemów ekspresowych przelewów, bez konieczności zakładania kilkunastu rachunków.

Np.: Platnosci.pl, DotPay.pl, Przelewy24.pl, PolCard, Żagiel - system ratalny, LUKAS Raty, eCard, MoneyBookers - płatności międzynarodowe, PayPal

Jest to polecany i bezpieczny sposób płatności. Jeśli klientowi nie zależy na odłożeniu płatności, to szybkie przelewy warto polecić, jako wygodny i bezpieczny sposób opłacania internetowych zakupów.